コンビニATMでお金を借りる方法は3パターン

近年では、経営や人材確保の関係から24時間営業ではないお店もチラホラ出てきましたが、基本的にはいつでも空いていてI食品や日用雑貨などの購入はもちろん、公共料金の支払いや宅配便の手配・受取迄いつでもできるコンビニエンスストアは、私たちの生活に欠かすことのできない存在になりました。

急な出費でお金に困った時、そんなコンビニに設置しているコンビニATMでお金を借りることができたらどれだけ便利だろう、と思った方はいないでしょうか。

実は、結論から言うと24時間365日空いているコンビニのATMでお金を借りることは「可能」であり、しかもお金を借りる方法は一通りだけではなく、以下の表で示すようなメリット・デメリットを持つ3つのパターンでお金を借りることができます。

| パターン | メリット | デメリット |

|---|---|---|

| 消費者金融系カードローン |

|

金利が15〜18%とやや高めの設定である。 |

| 提携銀行カードローン |

|

|

| クレジットカードキャッシング |

|

|

ただ、この表を見ただけではどの方法をどんなケースでチョイスすればいいかよくわからないという方もいるはず、そこでまずは、コンビニATMでお金を借りる時の3パターンについて、一つずつその特徴・持ち味などを詳しく解説していきたいと思います。

消費者金融系カードローンを作って借りる

急な出費で困ってしまった時、すぐにお金を借りられるところといって多くの方が真っ先に思いつくのが、消費者金融が提供しているカードローンではないでしょうか。

無人契約機や郵送手続きなどで消費者金融系カードローンを契約すると、「ローンカード」が発行されますが、アコム・アイフル・プロミス・レイクALSA・SMBCモビットなどの大手の場合、このローンカードさえあればセブンイレブン・ローソン・ファミリーマートなどの大手コンビニに設置しているコンビニATMでお金を借りることができます。

※その他の消費者金融系カードローンがどのコンビニのATMで借入できるかや、借入限度額・借り入れ可能時間帯など細かい点については、各消費者金融・コンビニの公式HPなどで各自ご確認ください。

ただし、この方法だとローンカードが必要なため、身分証明書などの書類やり取りを経てローンカードを作成する手間と時間がかかりますし、「財布を家に置き忘れた!」などローンカードが手元にない時は、いくらコンビニATMが見つかってもお金を借りることができません。

そんな中、近年大手消費者金融はWEB で手続きが完結し、コンビニATMを利用した借り入れや返済がカードレスで可能な、スマホ用のアプリをリリースしており多くのユーザーから人気を集めています。

なお、この消費者金融がリリースしているアプリを含め、「アプリを使用したコンビニATMの活用方法」については後程詳しく解説します。

提携銀行のカードローンを組んで借りる

次に、ATMを常設しているコンビニチェーンは、大手メガバンクはもちろん地方銀行や信用金庫、JAやゆうちょ銀行とも連携しているため、これらの「提携銀行」がリリースしているカードローンを組んでおいて、発行されるローンカードを利用してコンビニATMでお金を借りるという方法もあります。

例えば、三菱UFJ銀行・三井住友銀行・りそな銀行・みずほ銀行などの主な大手メガバンクのカードローンを組んでおけば、セブンイレブン(セブン銀行)・ローソン(ローソン銀行)・ファミリーマート(E-net)のATMで、基本的に24時間365日いつでもお金を借りることができます。

銀行系カードローンは消費者金融系に比べて金利が安めですし、普通口座のキャッシュカードと一体型のカードローンなら、見た目的に他人にバレにくいというメリットがありますが、いかんせん審査・手続きに時間を要するため、いつでもお金を借りられるというコンビニATM利用のメリットが薄れてしまいます。

また、コンビニによって提携している銀行や利用可能時間などが異なるため、自分の組んでいる(もしくは組む予定にしている)銀行系カードローンがどのコンビニATMに対応しているか、各銀行・コンビニの公式HPなどでしっかり事前確認しておくことをおすすめします。

クレジットカードのキャッシング枠を利用して借りる

消費者金融系カードローンにしろ新進のアプリローンにしろ、そして銀行系カードローンにしろ、コンビニATMでお金を借りるには事前にそれぞれの金融機関で申し込み手続きを行い、審査を経てローン契約をしておく必要があります。

一方、キャッシング枠が設定されているクレジットカードを持っていれば、それをコンビニATMに差し込み操作するだけですぐにお金を借りることができるため、緊急事態でどうしてもお金が必要になった時には、この方法が最も手っ取り早い解決手段になるかもしれません。

ただし、クレジットカードはそもそも現金を貸し出すことに特化したされた商品ではないため、借りることができる限度額は消費者金融系・銀行系カードローンの限度額よりかなり少ないですし、金利が消費者金融系カードローン並みに高いうえ、返済方法・返済金額などの自由度がないため、利用し過ぎには注意が必要です。

コンビニATMでお金が借りれるカードローン・クレジットカードを紹介

前項でコンビニATMでお金を借りる3つのパターンについて解説しましたが、どの方法も「一長一短」メリットとデメリットが入り交じっていて、どれを選ぶのが一番良いかについては正直ひとそれぞれで「ケース・バイ・ケース」としか言いようがありません。

そんな中、セブンイレブン・ローソン・ファミリーマートの大手コンビニ3社は、全国各地に張り巡らされた自社の店舗ネットワークを活用したカードローン・クレジットカード事業を独自に展開しており、当然ながらそれらを利用すればコンビニATMにてより便利にそしてお得にお金を借りることができます。

そこでこの項では、ただでも便利なコンビニATMの利便性をさらにアップしてくれる、コンビニチェーンが提供しているカードローン・クレジットカードの特徴について、整理してみたいと思います。

| カードローン名・特徴 | 金利 | 限度額 | 特徴 | |

|---|---|---|---|---|

| セブン銀行カードローン | 12.0%~15.0% | 10万円・30万円・50万円・70万円・100万円・150万円・200万円・250万円・300万円 |

|

|

| ローソンPontaプラス | 14.95%~17.95% | 10万円~50万円 |

|

|

| ファミマTカード | 14.95%~17.95% | 審査・利用状況によって変動 |

|

|

セブンイレブン消費者金融系より金利が安い!セブン銀行カードローン

セブン銀行は、国内のほかにアメリカ合衆国やインドネシア、フィリピンなどにもコンビニATMを展開している同事業の先駆けともいえる存在で、有人店舗とインターネットバンクを組み合わせた新業態の金融機関として、年々その利用者を増やし続けています。

今でこそ国内の大手コンビニ店舗の片隅にATMが設置されているのが当たり前になりましたが、2001年に「いつでも空いてるコンビニににATMがあったら便利!」というユーザーの厚い要望に応え、セブンイレブンが「旧・アイワイバンク」を設立する前は、どこのコンビニにもATMなんて存在しませんでした。

そんなセブン銀行が提供しているカードローンは、利用限度額に応じて9つのプランが設定されており、利率は12%~15%と銀行のカードローンよりは若干高めですが、消費者金融系よりは安めの設定となっています。

| 金利 |

12.0%~15.0%

(変動金利) |

|---|---|

| 限度額 |

10万円・30万円・50万円・70万円・100万円・150万円・200万円・250万円・300万円

|

| 申込条件 |

※アルバイト・パート、年金収入の方でも申込可能 |

| 審査時間 |

非公表

|

| 口座開設 | 必須(セブン銀行) |

| 即日融資 | 不可 |

セブン銀行カードローンの長所はなんといってもその使いやすさ、何しろ借入・返済が24時間いつでも可能なセブン銀行ATMの設置数は約24000ヶ所以上、街中を歩けばすぐに見慣れたセブンイレブンの看板を見つけることができると思いますが、通勤途中などの買い物でブラりと立ち寄るついでに、いつでもカードローンを利用できます。

正直、今や地方銀行や郵便局よりセブンイレブンを見つける方が早いぐらいですし、消費者金融系カードローンのATMと異なり、セブン銀行は普通口座事業も併せて行っているため、ATMの前に立ってお金を出し入れしていても、それがローンの利用かどうか見た目で判断することはほぼできません。

また、他社のカードローンの場合、コンビニATMを利用すると110円から220円の手数料が発生してしまいますが、セブン銀行カードローンなら、セブン銀行ATMの利用手数料が24時間365日いつでも無料なのも大きなメリットです。

まさに、企業イメージである「近くて便利!セブンイレブン」を地でいくサービスと言えますが、そんなセブン銀行カードローンにも注意して欲しいポイントはあります。

第一に、セブン銀行カードローンを利用するためには、セブン銀行口座を開設することが必要であることです。

ただ、セブン銀行の口座は一般的な金融機関の普通口座と同様に給与振り込みや公共料金の引き落とし口座として活用できるうえ、下手な地方銀行が束になってもかなわない数のATMが全国各地のセブンイレブンに設置されているので利便性において問題は一切ありません。

また、セブン銀行カードローンの申込と口座開設は同時に行えるため、さほど手間が増えるということもないでしょう。

とはいえ、セブン銀行カードローンはあくまでも銀行系カードローンのひとつあるため、新規の申込者については審査の過程において、「警察庁データベースでの照会」を義務付けられており、その結果審査が終了し利用開始となるまで2~3営業日ほど時間がかかってしまいます。

つまり、消費者金融系カードローンのような「即日融資」は不可能なため、本当に急いでお金が必要という場合は、他の方法を検討すべきです。

ローソンPontaポイントがどんどんたまる!ローソンPontaプラス

業界最大手にして銀行業務のパイオニアでもあるセブンイレブンのセブン銀行には劣るものの、全国各地にくまなく店舗ネットワークを張り巡らせているコンビニ業界第2位のローソンも、2018年10月より店舗ATMを窓口として「ローソン銀行」という名義で金融業務をスタートさせています。

ローソン銀行が発行している「ローソンPontaプラス」の特徴は大きく2つ、1つ目は用途や利用金額などに応じて、返済回数の異なるカードローンとキャッシングの2通りから「お金の借り方」選べることです。

【カードローン】

| 融資利率(実質年率) | 14.95%~17.95% |

|---|---|

| 返済方式 |

毎月元金定額返済 |

| 返済期間/回数 |

借入金額10万円の場合、11ヵ月/11回 |

| 担保/保証人 | 不要 |

| 遅延損害金 | 年率14.55% |

| 資金使途 | 制約なし(ただし、事業資金は除く) |

まず、まとまった資金が必要な時に役立つカードローンについては、借入金額に応じて11回から51回まで返済回数が変動するため、余裕を持った毎月一定額の支払いでまとまったお金を借りることができます。

【キャッシング】

| 融資利率(実質年率) | 14.95%~17.95% |

|---|---|

| 返済方式 | 元利一括払い |

| 返済期間/回数 | 23~59日(ただし暦による)/1回 |

| 担保/保証人 | 不要 |

| 遅延損害金 | 年率14.55% |

| 資金使途 | 制約なし(ただし、事業資金は除く) |

一方、キャッシングサービスについては年会費無料・最短5分申し込みが完了するローソンPontaプラスの会員になっていれば、基本的に自動で付帯されるため、突然の飲み会や給料日前の結婚式など、急な出費でお金が必要となったとき審査や手続きなしでお金を借りることができるため大変便利です。

ただし、ローソンPontaプラスのキャッシング機能を利用してお金を借りた場合、その返済はカードローン利用時の分割返済ではなくすべて「翌月一括返済」となるため、使いすぎて収入と返済のバランスが崩れないよう、計画的に利用するようにしましょう。

さらに、コンビニチェーン自身が発行しているクレジットカードならではの特徴と言えますが、ローソンPontaプラスを利用してローソンもしくはPonta加盟店でお買い物をすると、もれなくPontaポイントが貯まることで、しかもその還元率が通常のPontaカード(クレジット機能なし)よりかなり高水準であることです。

毎月10日・20日の利用ではさらに還元率がアップし、ローソンアプリと連動させれば最大6倍まで還元率が上がり、みるみるうとにドンドンポイントが貯まっていきますから、普段よくローソンを使っているという方は、カードローンやキャッシング機能を利用しないにしても、ローソンPontaプラスを作っておいて損はないでしょう。

ファミマ割引・特典いろいろ!ファミマTカード

国内3大コンビニチェーンのうち、ファミリーマートは現在のところ銀行業務を行っていませんが、クレジットカード業務を行っているポケットカード株式会社と連携し、「ファミマTカード」というクレジットカードを発行していて、こちらを利用すればコンビニATMにすぐお金を借りることができます。

正直、ファミマをあまり利用しないユーザーからすると知名度の薄いファミマTカードですが、「職場に近いコンビニがファミマだから」とか、「ファミマのスイーツが大好き!」とかいった理由で普段からファミマをよく利用するヘビーユーザーであれば、ぜひ持っておくべきクレジットカードだと考えています。

| 融資利率(実質年率) | 14.95%~17.95% |

|---|---|

| 返済方式 | リボルビング払い(残高スライド元利定額方式) |

| 返済期間/回数 | 1~51か月 |

| 担保/保証人 | 不要 |

| 遅延損害金 | 年率19.94% |

| 利用可能枠 | 150万円以内 |

また、クレジット機能およびキャッシング枠が設定されているタイプのファミマTカードを持っていれば、全国の銀行・信用金庫・海外のCD・ATMでお金を借りることができるほか、サービスです区への電話で指定口座へ現金振り込みを依頼できるテレホン・キャッシングや、「会員専用ネットワーク」を介してのネットキャッシングも可能です。

何より、ファミマはもちろん全国各地にある提携店舗で1ポイント1円換算として使えるあの「Tポイント」が、ファミマでの利用時は200円(税込)につき最大4ポイントも貯まるほか、ファミマ以外のJCB加盟店での利用時も200円に付き1ポイントずつ貯まっていきます。

さらに、旅行料金やレンタカー料金の割引、TSUTAYAでのレンタルサービス利用やポケットカード会員専用のECサイトポケットモールの利用など、様々な特典・サービスが付随しているのも、他のカードローンにはないファミマTカードならではの魅力です。

中堅のコンビニチェーンはATMがないケースもあるため要確認!

ここまでコンビニATMでお金を借りる方法や、大手コンビニチェンが独自展開しているカードローン・クレジットカードの紹介をしてきましたが、そもそもコンビニに行けば必ずATMがあるかと言えばそうではなく、中堅どころのコンビニチェーンの場合、ATMが設置されていない場合もあり得るため注意しましょう。

例えば、ヤマザキデイリー・ポプラ・タウンショップ・モンマート・セイコーマートなど、全国展開ながら大手より店舗数がかなり少ないコンビニや地域限定展開のコンビニの場合は、ATMが設置されていないことも多くなってきます。

また、現在進行形でネット決済や電子マネー決済がすさまじい勢いで普及しているため、日本中のコンビニから現金を取り扱うATMが消えてしまう日がいずれやってくる、という予測を発表している専門家もいます。

コンビニからATMが完全に消えてしまう心配はないとは思いますが、本当に困っている時にコンビニATMが見つからないと慌ててしまうので、普段買い物ついでに「ああ、ここにはATMがあるな…。」程度で構いませんから、念のためチェックしておくといざという時慌てずに済みます。

コンビニATMはセブン銀行がいいが

設置されているATMの数、国内最大手のコンビニチェーンとして銀行業務をいち早く手掛けてきた実績と信頼性、それに利用可能なカードローン・クレジットカードの多さから言うと、やはりコンビニATMの中で最も利便性が高いのは、セブン銀行のATMであると言えます。

ただし、通常形態の銀行ATMはたとえ他行の普通預金口座であっても提携さえしていれば、そのキャッシュカードを用いての入出金が可能ですが、セブン銀行は普通預金業務に関して他行と提携関係を結んでいないため、セブン銀行の口座にある預金はセブン銀行ATMでないと入手金できないという、非常に大きなデメリットもあります。

また、メガバンクや地方銀行と違って積み立てや投資信託などといった業務は行っていないため、用途が限られてしまうという欠点もあります。

アプリを使用したコンビニATMの活用方法を大解説

お金を借りるということに着目するなら、「アプリを使用したコンビニATMの活用方法」には大きく2つあり、1つ目はカードローンを運営している銀行や消費者金融会社がユーザー向けにリリースしたアプリを用い、コンビニATMでお金を借りる方法です。

例えば、消費者金融大手のアイフルは、申し込みから借り入れまでスマホひとつあれば完結でき、セブン銀行・ローソン銀行のATMで24時間借入可能なスマホ用アプリを開発・提供しており、以下の手順に沿ってスマホ・ATMを操作すれば、カードレスでお金を借りることができます。

【スマホ・コンビニATMの操作手順】

- スマホアプリにログイン

- スマホATMで「融資」を選択

- コンビニATMでスマートフォンでの取り引きを選択

- QRコードが取引画面に表示

- 表示されたQRコードをアプリで読み取ると企業番号が表示

- コンビニATM取引画面に企業番号を入力

- コンビニATM取引画面に企業番号を入力

- コンビニATM取引画面に暗証番号を入力

- 取引金額を入力

なお、上記したのはお金を借りるつまり融資を受ける際の操作手順ですが、手順2の「融資」を選択するところで「スマホATMで返す」を選択すれば、カードを使うことなくコンビニATMで返済をすることもできます。

また、コンビニチェーンの中ではセブン銀行とローソンがスマホATMに対応していますが、このうちローソン銀行は今のところ提携金融機関のカードローンしか利用できませんが、セブン銀行に関してはその他に自社ローンの借入も可のなので、それを利用してコンビニATMでお金を借りるのも手です。

操作手順については上記したアイフルのアプリとほぼ同じですが、通常110円から220円かかる提携カードローンの借入・返済と異なり一切手数料がかかりませんし、カードレスで24時間365日利用可能なため、今後利用者が増えていくと予想されています。

コンビニATMは返済しか出来ない?その素性を大暴露

結論から言うと、コンビニATMを使ってカードローンでの返済はもちろん借り入れも当然可能で、アプリを用いればカードレスでの借入・返済もできます。

実は、セブン銀行が発足しコンビニATMが広く普及する前までは、ローソンに設置されている「Loppi」などのマルチメディア端末を利用した、コンビニのレジで一部カードローン返済だけ可能でした。

このイメージが強く、「コンビニATMではカードローン返済のみで借り入れはできない。」という誤った情報が、いまだにネット上などで残っていると推察されます。

もう一度言いますが、そのカードローンの利用限度額やクレジットカードのキャッシング枠が一杯でないことを前提にすれば、コンビニATMは返済しかできないなんてことはなく、借り入れにも対応してるのでご安心ください。

コンビニATMでお金を借りる際の注意点って何?

一般的な金融機関が閉まっている休日や夜間でもお金を借りることができるため、急な出費の際非常に役立つコンビニATMですが、いくつか注意しておくべき点もあるため最後にまとめておきましょう。

コンビニATMを利用できない時間帯がわずかにある

具体的な時間帯については、各々の公式HPなどで各自ご確認いただきたいのですが、コンビニATM自体は24時間365日稼働しているものの、それぞれのコンビニチェーン並びに、カードローンなどを提供している金融機関との組み合わせによって、わずかながら借り入れや返済ができない時間帯があります。

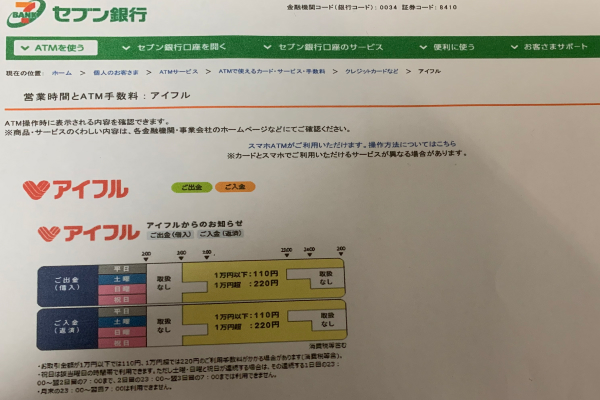

例えば、消費者金融大手のアイフルの場合、最も中断時間が少なく利用できるのがセブン銀行ATMですが、

- 平日&祝日・・・・24時間

- 土曜日・・・0時〜23時まで

- 日曜日・・・7時〜24時まで

※いずれも深夜2:00〜3:00のメンテナンス時間を除く

となっています。

平日、土日に関わらず日中や夜間でも多くの時間帯で利用可能ですが、早朝及び深夜は利用できないケースも多いため、借り入れを視野に入れているカードローン及びコンビニATMの利用可能時間については、事前に確認しておいた方が安心です。

借入&返済に110~220円の手数料がかかる

コンビニATMはどこにでもあって銀行などが閉まっている時間であっても利用可能なため非常に便利ですが、借り入れ・返済共に取引金額に応じて手数料が発生し、消費者金融系カードローンの場合はおおむね下表のようになっています。

| ATM種別 | 取引金額 | 手数料 |

|---|---|---|

| 自社のATM | – | 0円 |

| コンビニATM | 10,000円以下 | 110円 |

| 10,001円以上 | 220円 |

利便性を考えると決して大きな出費とは言えませんが、「塵も積もれば山となる」というように、毎回考えなくコンビニATMを利用して借入・返済を繰り返していると、案外大きな出費になってしまいますので、付近カード会社自前のATMがあり稼働時間内であれば、手数料のかからない自社ATMを使うようにした方がお得です。

なお、上表は消費者金融系カードローンの大手であるアコム・アイフル・プロミスをコンビニATMで利用した時の手数料であり、銀行系カードローンやクレジットカードでのキャッシングの場合は手数料が異なる場合もあるため、各社のHPなどで確認をお願いします。

便利過ぎて借り過ぎたり・利用しすぎてしまうことも!

コンビニATMでごく短い時間帯を除いていつでもお金を借りることができるようになりましたが、便利だからといって借り過ぎてしまうと収入とのバランスが崩れ、返済に困ってしまう事態になりかねないので十分注意しましょう。

それを防ぐためか、コンビニATMには一日の借入限度額が決められており、セブン銀行の場合は50万円、ローソン銀行とE-netは20万円までになっていて、それを超えるとカードローン自体の限度額が残っていてもその日の借り入れは出来なくなり、それ以上借り入れたい場合は翌日まで待つ必要があります。

また、ユーザー側の自覚として、基本いつでも利用できるコンビニATMはお金を借りやすいのと同時に、いつでも都合が良い時に返済することもできることを、忘れないようにしておくことが大切です。