安定した収入がない専業主婦の方はカードローンを利用することができないと思っているかもしれません。

配偶者である旦那に安定した収入があればお金を借りることもできますが、できれば内緒でカードローンを借りたいという人も多いはずです。

そこで今回は専業主婦が旦那に内緒で借りられるカードローンについて紹介していきます。

収入のない専業主婦でも誰にも知られずお金を借りるには、どうすればいいのか詳しくみていきましょう。

1.専業主婦でもお金が借りられるカードローンは?

では早速、専業主婦でもお金が借りられるカードローンを紹介していきます。

今回ピックアップしたのは以下のサービスです。

| サービス名 | 金利 | 限度額 | 融資スピード | 口座開設 | Web完結 | 提携ATM |

|---|---|---|---|---|---|---|

| イオン銀行カードローン | 3.8%〜13.8% | 800万円 | 最短翌日 | 不要 | ◎ | イオン銀行、ローソン銀行、E-net、ゆうちょ銀行、みずほ銀行、三菱UFJ銀行、三井住友銀行、しんきんバンク |

| セブン銀行カードローン | 14.0%〜15.0% | 10〜100万円 | 最短2営業日 | 必要 | ◎ | セブン銀行、みずほ銀行、三井住友銀行、三菱UFJ銀行、ゆうちょ銀行、りそな銀行、auじぶん銀行 |

| PayPay銀行カードローン | 1.59%〜18.0% | 1,000万円 | 一週間程度 | 必要 | ◎ | セブン銀行 |

| 新生銀行スマートカードローンプラス | 4.5%〜14.8% | 1万円〜500万円 | 最短1営業日 | 必要 | ◎ | 新生銀行、セブン銀行、ローソン銀行、イオン銀行、E-net、ゆうちょ銀行 |

| 地方銀行 | 銀行よって異なる | |||||

| ベルーナノーティス | 4.5%〜18.0% | 1万円〜300万円 | 即日 | 必要 | ◎ | セブン銀行、ローソン銀行、E-net |

| レディースキャッシングフタバ | 14.959%〜17.950% | 1万円〜50万円 | 即日 | 必要 | ◎ | 指定の銀行口座 |

| エレガンス | 10.00%~18.00% | 1万円〜50万円 | 即日 | 必要 | ◎ | ゆうちょ銀行 |

| セディナカードJiyu!da! | 4.5%〜18.0% | 1万円〜200万円 | 即日 | 必要 | ◎ | イオン銀行、ローソン銀行、ゆうちょ銀行、みずほ銀行、三菱UFJ銀行、三井住友銀行、しんきんバンク、東京スター銀行、りそな銀行 |

それでは、それぞれのサービスの特徴やおすすめポイントをみていきましょう。

本人に収入がなくてもOK「イオン銀行カードローン」

| サービス名 | 金利 | 限度額 | 融資スピード | 口座開設 | Web完結 | 提携ATM |

|---|---|---|---|---|---|---|

| イオン銀行カードローン | 3.8%〜13.8% | 800万円 | 最短翌日 | 不要 | ◎ | イオン銀行、ローソン銀行、E-net、ゆうちょ銀行、みずほ銀行、三菱UFJ銀行、三井住友銀行、しんきんバンク |

イオン銀行カードローンは、本人に収入がなくても、配偶者に安定かつ継続的な収入があれば審査に通るサービスです。

金利もお得で負担になりにくいも特徴でWebで申し込みが完結するので、家に書類が届いて家族にバレる心配もありません。

専業主婦がカードローンを借りる場合は、最大で50万円まで借りることができるようになっており、利用にあたって口座を開設する必要もないのでスムーズに利用できます。

主婦でも利用できると評判「セブン銀行カードローン」

| サービス名 | 金利 | 限度額 | 融資スピード | 口座開設 | Web完結 | 提携ATM |

|---|---|---|---|---|---|---|

| セブン銀行カードローン | 14.0%〜15.0% | 10〜100万円 | 最短2営業日 | 必要 | ◎ | セブン銀行、みずほ銀行、三井住友銀行、三菱UFJ銀行、ゆうちょ銀行、りそな銀行、auじぶん銀行 |

セブン銀行カードローンは、全国のセブンイレブンで手続きができるアクセスの良さが魅力となっています。

専業主婦でも利用できたという声が多く、アプリのみでの申し込みにも対応しているので家族にバレる心配もありません。

利用にはセブン銀行の口座開設が必要ですが、返済などはお近くのセブンイレブンで簡単にできるので、利便性が高いですし、各種手数料もかからないのでお得です。

コンビニで24時間手続きができるのも嬉しいですね。

30日間の無利息期間がお得「PayPay銀行カードローン」

| サービス名 | 金利 | 限度額 | 融資スピード | 口座開設 | Web完結 | 提携ATM |

|---|---|---|---|---|---|---|

| PayPay銀行カードローン | 1.59%〜18.0% | 1,000万円 | 一週間程度 | 必要 | ◎ | セブン銀行 |

PayPay銀行カードローンは、最低金利が1.59%と非常に低いのが特徴で、最初の30日間は利息0円で利用できるお得さが魅力です。

ライフスタイルに合わせて返済日を選ぶことができますし、専業主婦の方でも配偶者に安定した収入があれば審査に通ることができます。

ちょっとした借入で利息の支払いをしたくない場合には、無利息期間が利用できるPayPay銀行カードローンを使うのがおすすめです。

申し込みはWebから完結しますし、返済もセブン銀行ATMからスムーズに行えられます。

口座不要で申請できる「新生銀行スマートカードローンプラス」

| サービス名 | 金利 | 限度額 | 融資スピード | 口座開設 | Web完結 | 提携ATM |

|---|---|---|---|---|---|---|

| 新生銀行スマートカードローンプラス | 4.5%〜14.8% | 1万円〜500万円 | 最短1営業日 | 不要 | ◎ | 新生銀行、セブン銀行、ローソン銀行、イオン銀行、E-net、ゆうちょ銀行 |

新生銀行スマートカードローンプラスは、口座開設不要で利用できるサービスで、金利が4.5%〜14.8%と低いのが特徴です。

金利が低いので無理なく返済が続けられる上に、利息が膨らむ心配もありません。

24時間365日借入と返済ができるので、ライフスタイルに合わせて自由度の高い使い方ができるのも特徴です。

さらに、カードローンの利用でTポイントがもらえるお得なキャンペーンも用意されています。

配偶者貸付が利用できる「ベルーナノーティス」

| サービス名 | 金利 | 限度額 | 融資スピード | 口座開設 | Web完結 | 提携ATM |

|---|---|---|---|---|---|---|

| ベルーナノーティス | 4.5%〜18.0% | 1万円〜300万円 | 即日 | 必要 | ◎ | セブン銀行、ローソン銀行、E-net |

専業主婦の方でも配偶者貸付という制度を利用すれば、消費者金融からお金を借りることができます。

ベルーナノーティスでは、専業主婦を中心とした女性の方が多く利用している消費者金融で、配偶者に安定した収入があれば利用することができます。

来店不要で即日融資が受けられる利便性の高さも特徴ですし、女性専用オペレーターが対応してくれるので、利用のしやすさがあります。

ただし、配偶者貸付での借り入れを利用するには、配偶者の本人確認書類と同意書が必要になるので、家族にバレるのが心配という方は利用を控えた方がいいでしょう。

女性向けのローン「レディースキャッシングフタバ」

| サービス名 | 金利 | 限度額 | 融資スピード | 口座開設 | Web完結 | 提携ATM |

|---|---|---|---|---|---|---|

| レディースキャッシングフタバ | 14.959%〜17.950% | 1万円〜50万円 | 即日 | 必要 | ◎ | 指定の銀行口座 |

レディースキャッシングフタバは、女性向けのローンサービスを提供しており、専業主婦への貸付もおこなっています。

即日融資にも対応しているスピード感が魅力な上に、30日間の無利息期間が用意されているので、利息が膨らみそうで心配な人にもおすすめです。

わずか3秒で借入ができるできるか診断できるサービスもあるので、気になる方は事前審査を利用してみてください。

主婦に人気のキャッシング「エレガンス」

| サービス名 | 金利 | 限度額 | 融資スピード | 口座開設 | Web完結 | 提携ATM |

|---|---|---|---|---|---|---|

| エレガンス | 10.00%~18.00% | 1万円〜50万円 | 即日 | 必要 | ◎ | ゆうちょ銀行 |

エレガンスは、専業主婦でも利用しやすいローンサービスで、来店不要での即日融資に対応してくれます。

配偶者の本人確認書類と同意書が必要な配偶者貸付になるため注意が必要ですが、収入のない専業主婦の方にも貸付をおこなってくれる有難い存在です。

女性専用サービスでスタッフも女性の方なので利用のしやすさにもメリットがあります。

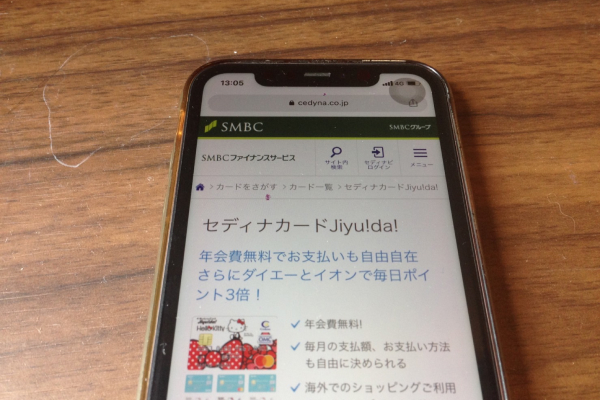

配偶者貸付が可能なキャッシング「セディナカードJiyu!da!」

| サービス名 | 金利 | 限度額 | 融資スピード | 口座開設 | Web完結 | 提携ATM |

|---|---|---|---|---|---|---|

| セディナカードJiyu!da! | 4.5%〜18.0% | 1万円〜200万円 | 即日 | 必要 | ◎ | イオン銀行、ローソン銀行、ゆうちょ銀行、みずほ銀行、三菱UFJ銀行、三井住友銀行、しんきんバンク、東京スター銀行、りそな銀行 |

セディナカードJiyu!da!では、配偶者貸付によりキャッシングサービスに対応しています。

最大200万円までの借入に対応しており、金利もそれほど悪い条件ではないので、収入のない専業主婦の方でも気軽に利用することができるでしょう。

即日融資にも対応してくれますし、借入や返済が利用できる場所も多いので、便利に使うことができます。

ただし、こちらも配偶者貸付なので、家族にバレてしまいます。

2.専業主婦でも審査に通るの?審査基準に関わる4つのポイント

専業主婦の方がカードローンを利用する際の審査に関わるポイントとしては以下の4つが挙げられます。

- 大手銀行カードローンの審査に通るのは難しい

- 消費者金融は総量規制に引っかかるので厳しい

- 配偶者に安定した収入があれば審査に通る可能性がある

- クレジットカードのキャッシングも総量規制に引っかかる

カードローン審査が甘いところは?中々知りえない情報をゲット

それでは1つずつ詳しくみていきましょう。

大手銀行カードローンの審査に通るのは難しい

専業主婦のような安定した収入のない方は大手銀行のカードローンの審査に通過するのは難しいでしょう。

地方銀行やネット銀行であれば、配偶者の収入次第で審査に通ることもできますが、大手銀行ほど専業主婦への貸付に消極的で、申し込み条件に記載されていることもあります。

なので、専業主婦の方で借り入れを利用する場合は、ネット銀行家や地方銀行系のカードローンを利用してみてください。

消費者金融は総量規制に引っかかるので厳しい

消費者金融は「年収の1/3以上の貸付をしてはいけない」という総量規制の対象に含まれています。

そのため、収入のない専業主婦の方が消費者金融の審査に通るのは非常に難しいと言えるでしょう。

そもそもの収入がないので、制度上借入ができない仕組みになっているため、銀行系のカードローンを利用するようにしてください。

収入がないと借入の選択肢が限られてくるので注意しましょう。

配偶者に安定した収入があれば審査に通る可能性がある

ネット銀行や地方銀行系のカードローンであれば、配偶者に安定した収入あることによって専業主婦でも審査に通ることがあります。

利用者の返済能力は本人だけでなく、配偶者の収入も対象に含まれるので、旦那が正社員で十分な収入がある場合には、問題なく返済が可能と判断される可能性があります。

申し込み条件で「配偶者に安定かつ継続的な収入がある」と記載されている場合には、収入のない専業主婦でも利用できる可能性が高いです。

クレジットカードのキャッシングも総量規制に引っかかる

クレジットカードのキャッシング機能も総量規制の対象に含まれるので、収入のない専業主婦の方は利用することができません。

キャッシング枠を持っているといつでも現金が引き出せて便利ではありますが、収入がないと審査に通らないので注意してください。

専業主婦の方が借り入れを利用する場合には、ネット銀行や地方銀行系のカードローンでないと審査に通るのは難しいでしょう。

3.専業主婦がお金を借りると旦那にバレる?

専業主婦がお金を借りると旦那にバレるかどうかについては以下の5つのポイントから判断できます。

- 本人しか受け取れない郵便物でバレる可能性は低い

- 返済の履歴が残った通帳やローンカードが見られるとバレる

- 返済の延滞でかかってくる電話に注意

- 旦那の勤務先に在籍確認の電話がされることはない

- 給料明細などの収入証明書を提出する必要もない

旦那や家族にはバレたくないという人はぜひチェックしてみてください。

本人しか受け取れない郵便物でバレる可能性は低い

カードローンに申し込むと、銀行から契約書類やローンカードが郵送で届くことがあります。

しかし、これらの書類は「本人限定受取郵便」となっているため、利用者以外が受け取ることができません。

そのため、旦那が勝手に受け取って開封されてバレるという心配はありません。

その上、書類には銀行名しか記載されていないので、外観でバレることもないでしょう。

返済の履歴が残った通帳やローンカードが見られるとバレる

カードローンを利用すると、通帳に明細が記録されるため、それをみられてバレる可能性があります。

通帳を共有して使っていたり、定期的に確認されたりする場合には注意してください。

カードローン用の通帳を用意した方がいいでしょう。

また、ローンカードを見られてしまうと一発でバレてしまうので、注意してください。

カードレスで通帳にも記録が残らないアプリに対応したカードローンを使うと、バレるリスクを減らすことができます。

返済の延滞でかかってくる電話に注意

カードローンの返済を延滞してしまうと、督促の電話がかかってきます。

本人のスマホにかかってくる電話であればバレる心配もないのですが、家の固定電話に連絡が来た場合にはバレる可能性が高くなります。

さらに、督促の電話を無視すると旦那の勤務先に電話がかかる可能性もあるので注意してください。

そのため、返済については絶対に遅れないようにしなければなりません。

旦那の勤務先に在籍確認の電話がされることはない

カードローンに申し込む際に、勤務先に在籍確認の電話が行われることがありますが、それによってバレる可能性は低いと考えられるでしょう。

在籍確認なしのカードローンを紹介!Web完結で電話連絡なしで借りる方法

勤務先に電話で在籍確認が行われる可能性はそれほど高くないので、申し込み内容に不明瞭な点などがない限りは心配する必要がありません。

しかし、返済の延滞など何かトラブルが起きた際などに、勤務先に電話がいく可能性があるので注意が必要です。

給料明細などの収入証明書を提出する必要もない

カードローンで50万円以上の借り入れを利用する場合には、給料明細といった収入証明書を提出する必要があるのですが、少額融資であればその必要もありません。

収入証明書を提出するには、旦那に書類を揃えるよう頼まなければならないのでバレる可能性が一層高まってしまいますが、基本的にはその心配は不要です。

4.専業主婦がお金を借りるときの注意点

専業主婦がお金を借りるときの注意点は以下の5つです。

- 旦那名義でお金を借りることはできない

- 返済の延滞履歴がある専業主婦は審査に通りにくい

- 返済延滞で旦那の信用情報に傷がつくことがある

- 一度に複数者に申し込みをしない

- 配偶者貸付は旦那の同意がないと利用できない

ここで解説するポイントを把握した上で借り入れを利用してください。

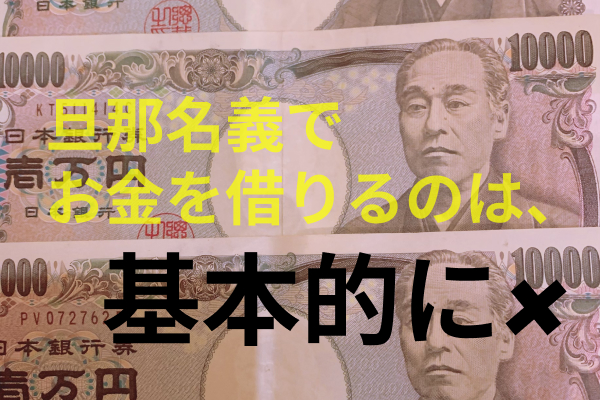

旦那名義でお金を借りることはできない

カードローンを旦那名義で申し込んで利用することはできません。

他人名義で借り入れを利用してしまうと詐欺罪に該当する可能性があるので絶対にしないようにしてください。

たとえ配偶者であっても本人名義以外でお金を借りることはできません。

また、カードローンを申し込んだ際に本人確認を行うため、審査を行う段階でバレてしまいます。

あくまで契約するのは本人なので、他人名義でお金を借りるということを考えないようにしましょう。

返済の延滞履歴がある専業主婦は審査に通りにくい

過去にカードローンなどの返済を延滞したことがある専業主婦の方は、審査に通りにくい傾向にあります。

専業主婦で収入がないというだけでも審査に通りにくい上に、過去に延滞履歴があるとより一層マイナスの評価をされてしまいます。

専業主婦に限らず信用情報に傷があると審査に通りにくくなってしまうので注意しなければなりません。

返済延滞で旦那の信用情報に傷がつくことがある

ネット銀行や地方銀行系のカードローンで、配偶者の収入を背景に借り入れを利用した場合で、返済を延滞してしまうと、旦那の信用情報に傷がつく可能性があります。

表面的に信用情報に傷がついたことに気がつくことはありませんが、新たにクレジットカードを発行したり、ローンを組もうとしたりした際に、審査に落ちてしまって怪しまれることが考えられるでしょう。

ちょっとした不注意でも返済を延滞してしまうこともありますが、一度の延滞だけでもその後に大きな影響を及ぼすので注意をするようにしてください。

一度に複数社に申し込みをしない

一度に複数のカードローンに申し込んでしまうと、審査に落ちやすくなってしまうので注意してください。

カードローンへの申込履歴も信用情報として記録されているため、短期間に繰り返しカードローンに申し込んでいるとお金に困っていると判断されて、返済能力に疑いを持たれてしまいます。

審査に通らず焦る気持ちもあるかもしれませんが、審査に通る可能性を高めるためにも、1つずつ申し込むようにしてください。

配偶者貸付は旦那の同意がないと利用できない

専業主婦でもお金を借りることができる配偶者貸付ですが、基本的に旦那にお金を借りたことがバレてしまいます。

配偶者貸付を利用するには、旦那の本人確認書類と同意書を用意しなければならないので、書類を用意する段階でバレてしまいます。

そのため、旦那にバレずにお金を借りたい場合には、配偶者貸付以外の方法にしましょう。

5.専業主婦がお金を借りるときのQ&A

専業主婦がお金を借りるときに関するよくある質問をまとめました。

ここまでの内容で気になるポイントがあった人は参考にしてみてください。

回答1 明確な基準があるわけではありませんが、一般的なカードローンだと最大で50万円程度が限界なようです。収入がなく配偶者の年収によって借り入れを利用しているため、一般的なカードローンよりも限度額は低く設定されてしまいます。

回答2 銀行系のカードローンでは基本的に即日融資を利用することはできません。女性向けのキャッシングサービスや配偶者貸付であれば即日融資に対応することができますが、配偶者貸付だと旦那にバレる可能性があるので注意してください。 質問1 専業主婦が借りられる金額はいくらまで?

質問2 専業主婦は即日借入は利用できる?

回答3 フリマアプリで不要な物を売ったり、換金性の高い品物を質屋などに入れたりしてお金を用意することができます。

回答4 パート収入がある場合には専業主婦よりも審査に通りやすくなっています。申込条件などを確認して、普通の方法でカードローンに申し込んでみてください。 質問3 審査に落ちたけどお金が必要な時はどうする?

質問4 パート収入がある主婦がお金を借りる場合は?