カードローンには総量規制というルールがあることを知っているでしょうか。

総量規制と簡単に言えば「年収の1/3以上の貸付を禁止するルール」のことを指しており、主にカードローンなどの貸金業者が遵守の対象となっています。

利用者側としては「年収の1/3以上」の借入ができないので、それ以上のお金が必要になったときでも借入ができない可能性が高いです。

しかし、中には総量規制の対象外のカードローンもあります。

総量規制の対象外であれば年収に関係なくお金を借りることができるので、より柔軟な使い方ができるでしょう。

そこで今回は総量規制対象外のカードローンを紹介していきます。

総量規制でこれ以上お金が借りられないという人は参考にしてみてください。

総量規制対象外のカードローンなら年収の1/3以上の借入が可能

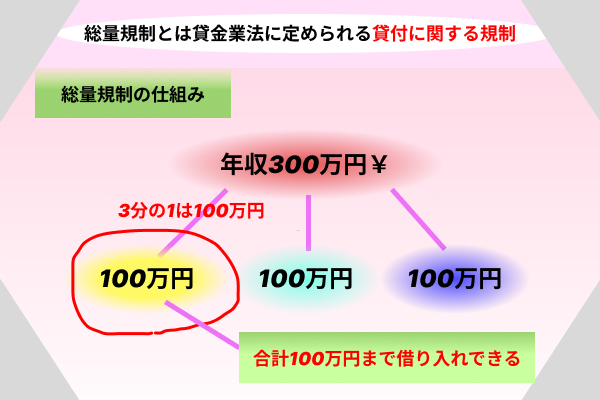

総量規制とは「年収の1/3以上の貸付を禁止する」というのが主な内容のルールです。

主に借入をする人が多重債務に陥ることを防ぐために設けられています。

そんな総量規制に関する主なポイントは以下の4つです。

- 総量規制とは貸金業法に定められる貸付に関する規制

- 金融機関のカードローンは総量規制の対象外

- 総量規制の借入残高の対象に含まれるものは?

- 利用者の利益が保護される例外的な貸付なら総量規制以上に借りられる

では、それぞれのポイントを詳しくみていきましょう。

総量規制とは貸金業法に定められる貸付に関する規制

総量規制とは貸金業法と呼ばれる法律で定められている貸金に関する規制を指します。

主な内容は「年収の1/3以上の貸付を禁止する」というもので、利用者が多重債務に陥るのを未然に防ぐために導入されています。

やはり営利を求めるカードローン会社とお金を借りたい利用者について規制がなくなってしまうと、問題が生じてしまうというのが背景にあります。

この総量規制については主にカードローンをはじめとする貸金業者が対象に含まれています。

「年収の1/3」という目安はカードローンを利用する上で重要な基準になるので、覚えておくといいでしょう。

あくまで消費者を保護するための法律でもありますし、こういった規制があるのは当然ですよね。

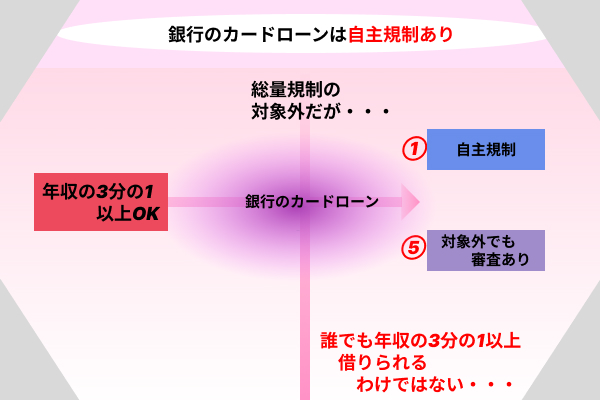

金融機関のカードローンは総量規制の対象外

総量規制の対象となる貸金業者は消費者金融などが代表的ですが、実はカードローンを提供している銀行などの金融機関については総量規制の対象外です。

銀行などの金融機関は銀行法や信用金庫法といった別の法律に従って運営をしているため、総量規制の元となる貸金業法の対象には含まれません。

そのため、ルール的には銀行のカードローンであれば年収の1/三以上の借入も可能という事になります。

ただし、銀行のカードローンについては銀行側が貸付額を年収の1/3程度にするといった自主規制を設けることもあります。

当然ながら貸したお金は返してもらえないと利益にならないため、審査にもきちんと行いますし、総量規制の対象外だからといって審査に通りやすという意味ではないのは押さえておく必要があるでしょう。

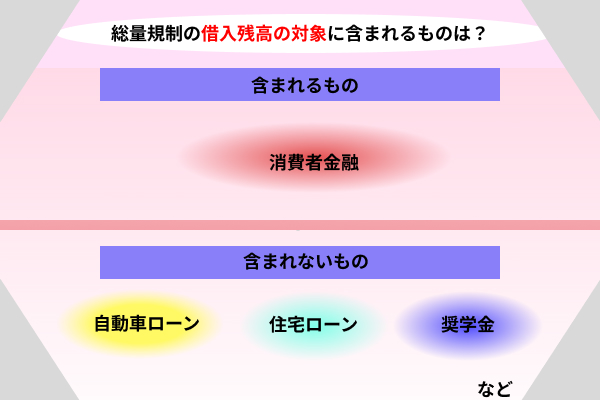

総量規制の借入残高の対象に含まれるものは?

総量規制の「年収の1/3以上の貸付を禁止する」というルールについて、カウントの対象となる借入についても知っておきましょう。

主な対象は総量規制の対象となる貸金業者からの借入で主に消費者金融などが当てはまります。

しかし、除外貸付に該当する借入であれば総量規制の対象には含まれないため、年収の1/3以上の借入が可能になります。

除外貸付には例えば自動車ローンや住宅ローンなど、年収を上回る借入を行う際のローンなどが含まれます。

これらの用途で組んだローンについては総量規制のカウントには含まないため、住宅ローンを組んでいる間も消費者金融からお金を借りることはできます。

また、総量規制をオーバーしていても、土地や株式を担保に借入を行うという方法もあります。

ただし、除外貸付に該当する借入については用途が限定されていることが多いため、自由に使うことはできません。

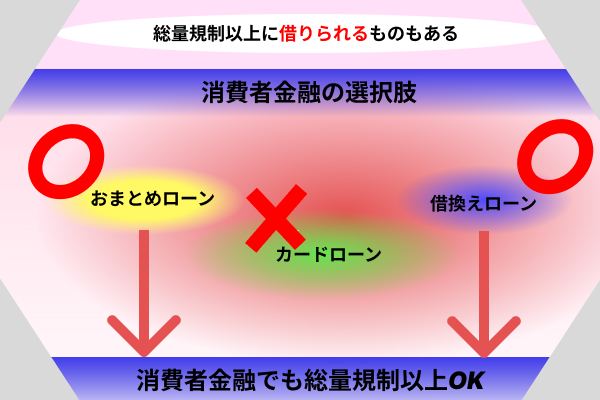

利用者の利益が保護される例外的な貸付なら総量規制以上に借りられる

除外貸付以外にも「例外貸付」と呼ばれるタイプの借入であれば総量規制のカウントに含まれないので、年収の1/3以上のお金を借りることができます。

例外貸付とは「顧客の利益が保護される貸付」のことを指しており、段階多岐に借入残高が減少して、既存ローンの貸付条件よりも顧客の負担を軽減するローンが対象に含まれます。

いわゆる「おまとめローン」や「借り換えローン」など、既存の借入を1つにまとめることで金利や毎月の返済額を下げることで「顧客の負担を軽減する」タイプのサービスが対象です。

その他にも、配偶者に年収があれば無職の専業主婦でも借入ができる「配偶者貸付」や個人事業主などが年収に関係なくお金が借りられる「ビジネスローン」が当てはまります。

こういったルールを上手に活用すれば年収の1/3以上のお金を借りることもできます。

除外貸付や例外貸付の種類を覚えて、上手にローンを活用してみてください。

総量規制対象外の銀行カードローン13選

総量規制の対象外となる銀行カードローンを紹介していきます。

今回ピックアップしたのは以下の13社です。

- 楽天銀行スーパーローンは楽天会員の金利優遇が魅力的

- オリックス銀行カードローンはがん補償特約が付いたプランもある

- イオン銀行カードローンは低金利でイオンでの利用が便利

- auじぶん銀行カードローンはauIDによる優遇金利が魅力

- ソニー銀行カードローンはカード受け取り前に振込が受けられる

- セブン銀行カードローンはセブンイレブンでの利用が便利

- 住信SBIネット銀行カードローンは低金利で金利優遇もある

- 東京スター銀行カードローンは来店不要で最大1000万円まで借りられる

- 三菱UFJ銀行バンクイックはATM手数料が無料で使いやすい

- みずほ銀行カードローンは低金利と金利優遇の組み合わせがお得

- 三井住友銀行カードローンは来店不要で申し込みはWEB完結

- 横浜銀行カードローンは低金利でカード到着前に振込可能

- 千葉銀行カードローンは契約と同時に融資が可能

これらのサービスは総量規制の対象外であるため、年収の1/3以上の借入が可能になります。

では、それぞれのサービスの特徴やポイントを詳しくみていきましょう。

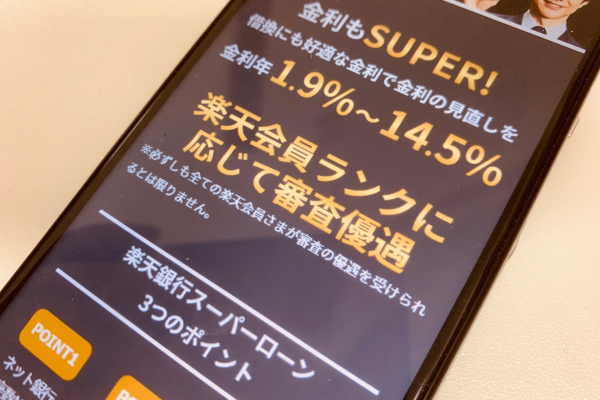

楽天銀行スーパーローンは楽天会員の金利優遇が魅力的

| 金利 | 年1.9%~年14.5% |

|---|---|

| 限度額 | 800万円(10万円単位) |

| 遅延損害金 | 年19.9% |

| 申込条件 | (1)満年齢20歳以上62歳以下の方(パート・アルバイトの方、及び専業主婦の方は60歳以下) (2)日本国内に居住している方(外国籍の方は、永住権または特別永住権をお持ちの方) (3)お勤めの方で毎月安定した定期収入のある方、または、専業主婦の方 (4)楽天カード株式会社またはSMBCファイナンスサービス株式会社の保証を受けることができる方 |

| 資金使途 | 原則自由(事業性資金にはご利用いただけません。) |

| 返済方式 | 残高スライドリボルビング返済方式D |

| 返済期日 | 1日、12日、20日、27日のいずれか |

| 契約期間/返済期間・回数 | 1年ごとの自動更新 |

| 担保・保証人 | 不要 |

楽天銀行スーパーローンは、楽天会員向けの審査優遇や金利優遇などのお得なサービスが魅力的な銀行カードローンです。

楽天会員であれば審査優遇が受けられるので通常よりも審査に通りやすくなりますし、期間限定で金利が半額になるキャンペーンも実施されています。

銀行系のカードローンとして通常でも低い金利で借入が利用できるのに、キャンペーンを適用させることでよりお得に利用できるのが魅力です。

通常時の金利は年1.9%~年14.5%となっており、他のカードローンよりも低い設定になっているので、借り換えなどで利用するのにもおすすめです。

毎月の返済額は月々2000円から設定できるので、無理の出ない返済計画を立てることもできますし、随時返済によってまとめて返済することもできます。

利用限度額は最大800万円とゆとりある使い方ができますし、総量規制の対象ではないため審査に通るだけの支払い能力があると認められれば、利用限度額をより高く設定することもできるでしょう。

借入も返済も24時間365日どこでもできますし、混んでのATM利用手数料やネットでの利用についても手数料0円で利用できるのが魅力です。

利用によって楽天ポイントを貯めることもできるので、楽天ポイントでポイ活をしている人にもおすすめのカードローンとなっています。

オリックス銀行カードローンはがん補償特約が付いたプランもある

| 金利 | 年利1.7%~14.8% |

|---|---|

| 限度額 | 最高800万円(10万円単位) |

| 遅延損害金 | 借入利率+2.1%(年率) |

| 申込条件 | 申し込み時の年齢が満20歳以上69歳未満の方 原則、毎月安定した収入のある方 日本国内に在住の方(外国籍の方は、永住者または特別永住者の方) オリックス・クレジット株式会社または新生フィナンシャル株式会社の保証が受けられる方 |

| 資金使途 | 自由(ただし、事業性資金には利用できません。) |

| 返済方式 | 残高スライドリボルビング方式 |

| 返済期日 | 毎月10日と月末日のどちらか |

| 契約期間/返済期間・回数 | 1年(原則として審査のうえ自動更新) |

| 担保・保証人 | 不要 |

オリックス銀行カードローンは、カードローンにガン保障特約をつけることができる独自のプランを提供しているサービスです。

がん保障特約プランを利用すると、カードローンの利用中にガンと診断された場合に、借入残高が0円になるため、治療費や入院費がかかる負担の大きい時期に非常に助かります。

その上、ガン保障に対する保険料負担は0円ですし、通常プランの金利に保険料分が上乗せされるわけでもないので非常にお得です。

金利については年利1.7%~14.8%とネット銀行らしい低水準の設定になっているのが魅力で、利用限度額は最大800万円と余裕のある使い方ができます。

提携のATMであれば利用手数料は0円ですし、全国で10万台以上のATMが利用できるので、いつでもどこでも借り入れや返済が利用できます。

月々の返済額は毎月3000円から設定できるので、無理のない返済プランを立てることもできるでしょう。

もしもの時に備えながらカードローンを利用したい方におすすめのサービスです。

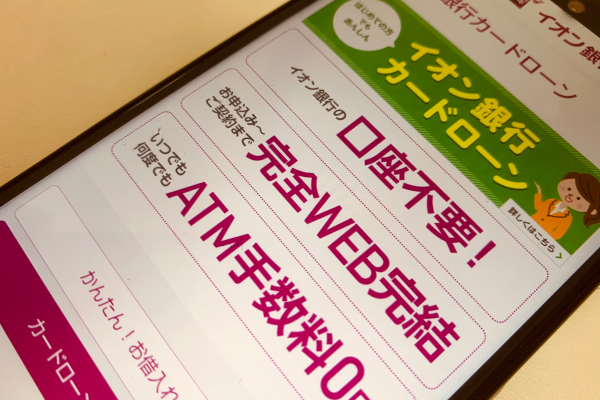

イオン銀行カードローンは低金利でイオンでの利用が便利

| 金利 | 年3.8%~13.8% |

|---|---|

| 限度額 | 10万円~800万円(10万円単位) |

| 遅延損害金 | 年14.5% |

| 申込条件 | 日本国内に居住している方、外国籍の方については永住許可を受けている方。 ご契約時の年齢が満20歳以上、満65歳未満の方。 ご本人に安定かつ継続した収入の見込める方。※ パート、アルバイト、自営業者、専業主婦(夫)の方もお申込みいただけます。学生の方はお申込みいただけません。 保証会社であるイオンクレジットサービス(株)、またはオリックス・クレジット(株)の保証を受けられる方。 |

| 資金使途 | 原則自由(事業性資金にはご利用いただけません) |

| 返済方式 | 残高スライド方式 |

| 返済期日 | 毎月20日 |

| 契約期間/返済期間・回数 | 1年(ローンカード発行日から1年後の応当月約定返済日まで)ごとの自動更新 |

| 担保・保証人 | 不要 |

イオン銀行カードローンは、年3.8%~13.8%という低金利で利用できる上に、イオン銀行で利用する方にメリットがあるのが特徴のサービスです。

提携コンビニや銀行ATMから簡単に借入が利用できますし、返済もいつでも簡単に行えられます。

利用手数料は0円ですしs、毎月の返済も借入も1000円からできるので、無理のない返済プランを立てられますし、ちょっとした出費にも対応することができます。

利用限度額は最大800万円と余裕のある使い方ができますし、総量規制の対象外となるサービスなので、年収の1/3以上の借入についても、支払い能力などに問題がなければ可能です。

さらに、遅延損害金についても他のカードローンだと年20%と高い金利が設定されるので、返済に遅れた場合の損が大きくなってしまうのですが、イオン銀行カードローンでは遅延損害金の金利が年14.5%と通常の金利とほとんど変わらないので負担も少ないです。

うっかり返済を忘れ得てしまった場合でも大丈夫な安心感があります。

auじぶん銀行カードローンはauIDによる優遇金利が魅力

| 金利 | 1.48%~17.5%(年率) |

|---|---|

| 限度額 | 10万円以上800万円以内(10万円単位) |

| 遅延損害金 | 年18% |

| 申込条件 | ご契約時の年齢が満20歳以上70歳未満のお客さま 安定継続した収入のあるお客さま(自営、パート、アルバイトを含みます) 保証会社であるアコム(株)の保証を受けられるお客さま |

| 資金使途 | 原則として、自由にお使いいただけます(事業性資金は除きます) |

| 返済方式 | 不明 |

| 返済期日 | 指定可能 |

| 契約期間/返済期間・回数 | 1年(原則として、審査のうえ自動更新します。) |

| 担保・保証人 | 不要 |

auじぶん銀行カードローンは、auIDを持っている方を対象にした金利優遇が魅力的なサービスとなっています。

auIDを持っている方であれば、最大年0.5%の金利優遇が受けられる上に、Pontaポイントもプレゼントされるので、カードローンをよりお得に利用することもできます。

金利は年1.48%~17.5%と低く設定されているので、借り換えでの利用にもおすすめです。

利用限度額は最大800万円とゆとりのある利用ができるので、他のカードローンなどで借金が嵩んでいる場合には、auじぶん銀行カードローンに借り換えて利息や毎月の返済額の負担を減らしてみるのもおすすめです。

銀行系のカードローンで総量規制の対象外なので、申し込む際に年収を気にするもありません。

毎月のローン返済額は月1000円からできるため、無理のない返済プランを立てることができますし、収支のバランスを考慮しながら現実的な完済を目指すことができます。

利用明細書については郵送されないので、家族にバレる心配もありませんし、プライバシーをしっかりと守ることができます。

ソニー銀行カードローンはカード受け取り前に振込が受けられる

| 金利 | 年2.5%~年13.8% |

|---|---|

| 限度額 | 10万円~800万円 |

| 遅延損害金 | 年利14.6% |

| 申込条件 | 当社に円普通預金口座をお持ちのかた(同時申し込み可能) お申し込み時のご年齢が満20歳以上65歳未満のかた 原則、安定した収入があるかた 日本国籍のかた、もしくは、外国籍のかたで永住権をお持ちであるかた 保証会社(アコム株式会社)の保証を受けられるかた |

| 資金使途 | 原則として自由です(事業資金にはお使いいただけません) |

| 返済方式 | 不明 |

| 返済期日 | 2、7、12、17、22、27の6つの日のいずれか |

| 契約期間/返済期間・回数 | ご契約から1年※原則として、審査のうえ自動更新となります。 |

| 担保・保証人 | 不要 |

ソニー銀行カードローンは、申し込んでからローンカードを受け取る前に借入が利用できるスピード感が魅力のサービスです。

サービスとしては、NTTコム オンライン NPS®ベンチマーク調査「銀行部門」3年連続1位(2020年~2022年)を獲得するなど、高く評価されています。

申し込みはWEBやスマホから完結する利便性の高さがありますし、金利については年2.5%~年13.8%という低水準になっています。

利用限度額は最大800万円とゆとりのある利用が可能になっていますし、総量規制の対象外なので年収の1/3以上の借入についても審査に通れば可能です。

借入や返済はWEBからも可能ですし、コンビニのATMなど便利な場所で行うこともできます。

毎月の利用明細はWebからチェックでき、利用明細も発行されないので家族にバレる心配もありません。

初回の借入に限り、ローンカードが届く前に振込による借入ができるサービスもあるので、急いでいる方にもおすすめです。

セブン銀行カードローンはセブンイレブンでの利用が便利

| 金利 | 年12.0%〜年15.0% |

|---|---|

| 限度額 | 300万円 |

| 遅延損害金 | 不要 |

| 申込条件 | セブン銀行口座をお持ちのお客さま(個人) ご契約時の年齢が満20歳以上満70歳未満のお客さま 一定の審査基準を満たし当社指定の保証会社(アコム株式会社)の保証を受けられるお客さま 外国籍の方は永住者であること |

| 資金使途 | 自由(ただし、事業性資金にはご利用いただけません。) |

| 返済方式 | 元加方式 |

| 返済期日 | 毎月27日 |

| 契約期間/返済期間・回数 | 1年(契約成立日から1年後の応当月末日まで)※ローンサービス規定にもとづき自動更新します。 |

| 担保・保証人 | 不要 |

セブン銀行カードローンは、セブンイレブンに設置してあるATMから借入や返済ができるので、いつでもどこでも必要なタイミングで利用できるのが魅力です。

申し込みはスマホアプリから完結するので面倒な手続きも不要ですし、キャッシュカードが届く前から取引ができるので、急いでいる方にもおすすめのサービスとなっています。

全国のセブンイレブンで原則24時間借入が可能なので、深夜に現金が必要なったタイミングなどでも利用できるのが魅力です。

金利については年12.0%〜年15.0%と上限が低く設定されており、利用限度額に応じて決められるわかりやすい仕組みになっています。

金利については利用限度額によって以下のように決まります。

- 10万円・30万円・50万円:年15.000%

- 70万円・100万円:年14.000%

- 150万円・200万円:年13.000%

- 250万円・300万円:年12.000%

利用にはセブン銀行の口座が必要になるので、申し込みと同時に開設しておきましょう。

近所にセブンイレブンがある方にとっては非常に便利なサービスといえるでしょう。

住信SBIネット銀行カードローンは低金利で金利優遇もある

| 金利 | 年1.59%~14.79% |

|---|---|

| 限度額 | 1200万円 |

| 遅延損害金 | 不明 |

| 申込条件 | 申し込み時の年齢が満20歳以上満65歳以下であること 安定継続した収入のあること 外国籍の場合、永住者であること 保証会社の保証が受けられること 当社の普通預金講座を保有していること |

| 資金使途 | 自由(ただし、事業性資金にはご利用いただけません。) |

| 返済方式 | 残高スライドリボルビング返済 |

| 返済期日 | 毎月5日 |

| 契約期間/返済期間・回数 | 1年 |

| 担保・保証人 | 不要 |

住信SBIネット銀行カードローンは、年1.59%~14.79%というネット銀行らしい低金利でお金が借りられるのが魅力のサービスです。

申し込みはスマホで完結するので手間もかかりませんし、借入についてもスマホからできるのでローンカードは不要です。

借り入れや返済は手数料0円でできますし、SBI証券の口座を所有している方であれば、年0,5%の金利優遇が受けられるメリットもあります。

借り入れ限度額は最大1200万円と他の銀行カードローンよりも高く設定されているのも魅力なので、余裕を持った使い方をしたい人におすすめです。

住信SBIネット銀行カードローンを利用するには以下の条件を満たしている必要があります。

- 申し込み時の年齢が満20歳以上満60歳以下

- 安定継続した収入がある

- 外国籍の場合、永住者であること

- 保証会社の保証を受けられること

- 当社の普通預金口座を保有していること

カードローンに申し込む前に住信SBIネット銀行の口座を開設しておきましょう。

東京スター銀行カードローンは来店不要で最大1000万円まで借りられる

| 金利 | 年率1.5%~14.6% |

|---|---|

| 限度額 | 10万円以上1,000万円以下(10万円単位) |

| 遅延損害金 | 年率1.5%~14.6% |

| 申込条件 | お申し込み時の年齢が、満20歳以上69歳以下の方 定期的な収入がある方(パート・アルバイトの方もご利用できます) 日本国籍の方または外国籍で永住権をお持ちの方で国内居住の個人の方 保証会社(アイフル株式会社)の保証が受けられる方 |

| 資金使途 | ご自由にお使いいただけます。(ただし事業性資金を除きます) |

| 返済方式 | 残高スライドリボルビング方式 |

| 返済期日 | 毎月4日 |

| 契約期間/返済期間・回数 | 1年毎の自動更新(期間満了日の時点で満71歳に達していた場合は期間延長しないものとします) |

| 担保・保証人 | 不要 |

東京スター銀行のカードローンは、来店不要で申し込みがインターネットで完結する上に24時間好きなタイミングで手続きができるのが魅力です。

金利については年率1.5%~14.6%という低水準で設定されているのも魅力ですし、利用限度額は最大1000万円なので余裕を持った使い方ができます。

返済金額は月々2000円からとなっているので、収支のバランスを考えながら無理のない返済金額で完済を目指すこともできます。

さらに、契約日から30日間は利息が0円になるサービスも提供しているので、初めて利用する方で少額の借入を行なって、すぐに返せば利息なしで利用できることになります。

借入は提携ATMやインターネットバンキング、アプリなど多様な方法に対応しているので、自分に合う方法が使えますし、さまざまな状況に応じて必要な時にお金を借りることができます。

低金利かつ利便性の高いカードローンとしておすすめです。

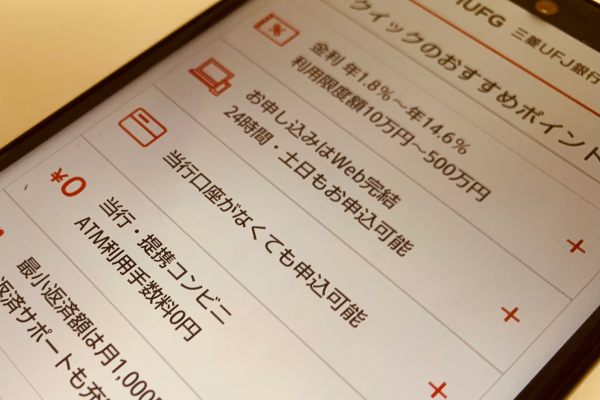

三菱UFJ銀行バンクイックはATM手数料が無料で使いやすい

| 金利 | 年1.8%~年14.6% |

|---|---|

| 限度額 | 10万円~500万円(10万円単位) |

| 遅延損害金 | 不要 |

| 申込条件 | 年齢が満20歳以上65歳未満の国内に居住する個人のお客さまで、保証会社(アコム(株))の保証を受けられるお客さま。 原則安定した収入があるお客さま。 外国人のお客さまは永住許可を受けている方が対象となります。 |

| 資金使途 | さまざまな用途にお使いいただけます(事業性資金を除く) |

| 返済方式 | 不明 |

| 返済期日 | 希望の毎月指定日 |

| 契約期間/返済期間・回数 | 1年(原則として、審査のうえ自動更新) |

| 担保・保証人 | 不要 |

三菱UFJ銀行バンクイックは、金利が年1.8%~年14.6%と低くて利息の負担が軽いのが魅力のカードローンです。

利用限度額は最大500万円まで設定できますし、使い道は自由なのでさまざまな用途で便利に使うことができるでしょう。

申し込みはWebで完結しますし、24時間好きなタイミングで手続きができるので、仕事で忙しくて時間が取れない方でも利用できます。

銀行系のカードローンだと口座を持っていないと利用できないイメージが強いですが、三菱UFJ銀行バンクイックでは、預金口座がなくてもカードローンを利用することができます。

ただし、銀行口座を持っていると申し込み時の入力項目が少なくなったり、カード受け取り前でも借入が利用できたりといったメリットがあるので、口座を開設してから申し込むのもおすすめです。

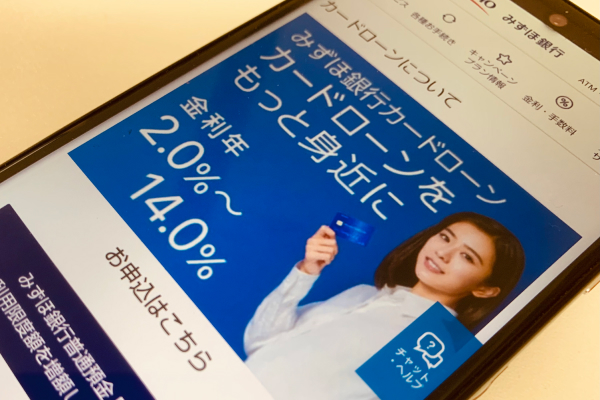

みずほ銀行カードローンは低金利と金利優遇の組み合わせがお得

| 金利 | 年2.0%〜年14.0% |

|---|---|

| 限度額 | 10万円~800万円(10万円単位) |

| 遅延損害金 | 年19.9% |

| 申込条件 | 満20歳以上満66歳未満の方 安定かつ継続的収入が見込める方 審査の結果、保証会社の保証を受けられる方 |

| 資金使途 | 自由(ただし事業性資金にはご利用いただけません。) |

| 返済方式 | 残高スライド方式> |

| 返済期日 | 毎月10日 |

| 契約期間/返済期間・回数 | 1年(1年ごとに審査のうえ自動更新となります。) |

| 担保・保証人 | 不要 |

みずほ銀行カードローンは、年2.0%〜年14.0%という低金利で利用できる魅力に加えて、さまざまな金利優遇でさらにお得に使えるのが特徴のサービスです。

申し込みはパソコンやスマホから24時間好きなタイミングでできるので、忙しくて平日に時間が取れない方でも手続きができます。

借り入れや返済やコンビニのATMでも利用できますし、手数料もかからないので突然の出費にも難なく対応することができるでしょう。

返済額は月々2000円から無理なくできるので、収支のバランスを考慮しながら完済を目指すことができます。

みずほ銀行の住宅ローンを利用していると年0.5%の金利優遇が受けられるのも魅力です。

大手銀行の安心感に加えて低い金利や余裕のある利用限度額など、さまざまな利便性やお得さが詰まったカードローンと言えるでしょう。

三井住友銀行カードローンは来店不要で申し込みはWEB完結

| 金利 | 年 1.5 ~ 14.5% |

|---|---|

| 限度額 | 10万円~800万円(1万円単位) |

| 遅延損害金 | 年19.94% |

| 申込条件 | お申込時満20歳以上満69歳以下の方 原則安定したご収入のある方 三井住友銀行指定の保証会社(SMBCコンシューマーファイナンス株式会社)の保証を受けられる方 |

| 資金使途 | 原則自由(ただし、事業性資金にはご利用いただけません) |

| 返済方式 | 残高スライド元利定額 |

| 返済期日 | 毎月5日、15日、25日、月末のいずれか |

| 契約期間/返済期間・回数 | 1年毎(当初契約日より1年後の応当日)の自動更新 |

| 担保・保証人 | 不要 |

三井住友銀行カードローンは、銀行口座不要で申し込みができ、オンライン上で簡単に手続きが完結する利便性の高さが魅力です。

三井住友銀行のATMや提携のコンビニATMで利用ができる上に、手数料は一切かからないので無駄なく使えるのもいいですね。

返済日については毎月5日、15日、25日、月末のいずれかと選択肢があるので、クレジットカードの支払日や光熱費の引き落としなど、家計のスケジュールに合わせて設定することができます。

返済額は月々2000円からと無理のない返済計画を立てることもできますし、臨時返済によってまとめて借入残高を減らすこともできます。

また、三井住友銀行の口座を持っていれば、ネットバンキングを通じてオンライン上から簡単に借り入れや返済ができるようになります。

その他にも、申し込み時の入力項目が少なくなることやキャッシュカードで借入ができるなど、さまざまなメリットがあるので銀行口座を開設してからの申し込みがおすすめです。

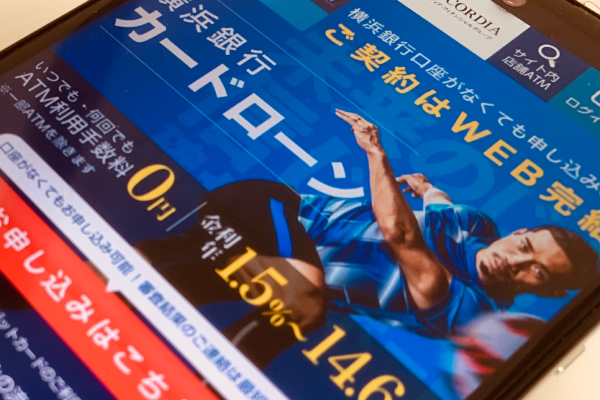

横浜銀行カードローンは低金利でカード到着前に振込可能

| 金利 | 年1.5%〜年14.6% |

|---|---|

| 限度額 | 10万円~1,000万円(10万円単位) |

| 遅延損害金 | 不要 |

| 申込条件 | ご契約時満20歳以上69歳以下の方 安定した収入のある方、およびその配偶者(パート・アルバイトの方も可。学生の方は不可。年収には年金を含みます) 次の地域に居住またはお勤めの方(神奈川県内全地域、東京都内全地域、群馬県内の以下の市(前橋市、高崎市、桐生市) 保証会社(SMBCコンシューマーファイナンス株式会社)の保証が受けられる方 横浜銀行ならびにSMBCコンシューマーファイナンス株式会社の個人情報の取り扱いに同意される方 |

| 資金使途 | 事業資金以外にご利用になれます |

| 返済方式 | 不明 |

| 返済期日 | 毎月10日 |

| 契約期間/返済期間・回数 | 1年(1年ごとの自動更新) |

| 担保・保証人 | 不要 |

横浜銀行カードローンは、年1.5%〜年14.6%という非常に低い金利で利用できるのが魅力のサービスです、

銀行口座を所有していなくても申し込みが可能ですし、審査については最短翌日に結果を通知してくれるので急いでいる方にも向いているサービスです。

さらに、契約と同時に借入が利用できるのも魅力です。他のカードローンではローンカードの到着を待たなければなりませんが、横浜銀行カードローンならカードを待つ必要がありません。

ただし、以下の地域に居住または勤務していることが利用条件になっています。

- 神奈川県内全地域

- 東京都内全地域

- 群馬県内の以下の市(前橋市、高崎市、桐生市)

お住まいやお勤めの場所が上記に含まれていることを確認した上で申し込みをしてください。

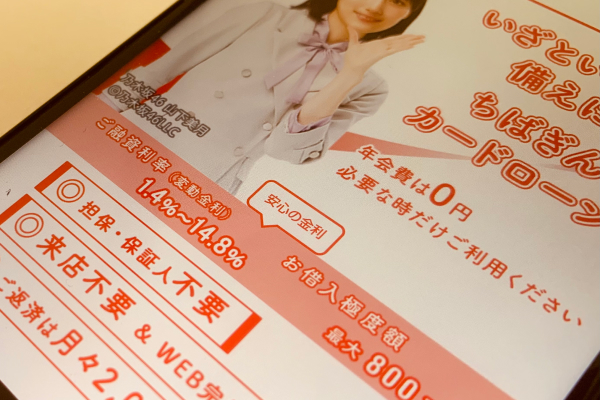

千葉銀行カードローンは契約と同時に融資が可能

| 金利 | 年1.4%~年14.8% |

|---|---|

| 限度額 | 10万円以上800万円以内 |

| 遅延損害金 | 不明 |

| 申込条件 | ご契約時の年齢が満20歳以上満65歳未満の方。 安定した収入(パート・アルバイトを含む)のある方。ただし年金収入のみの方はお申込みいただけません。 お住まい、またはお勤め先の所在地が当行本支店の営業地域内(千葉県、東京都※、茨城県、埼玉県※、神奈川県※)にある方。(インターネット支店をご利用の場合は、お住まいの所在地がインターネット支店の営業地域内にある方。) ※一部地域を除く エム・ユー信用保証(株)の保証が受けられる方。 他にクイックパワー、クイックパワー<アドバンス>のカードローンをお持ちでない方。 |

| 資金使途 | 自由。ただし、事業性資金は除きます。 |

| 返済方式 | 不明 |

| 返済期日 | 毎月1日 |

| 契約期間/返済期間・回数 | 1年。原則1年毎に審査のうえ自動更新 |

| 担保・保証人 | 不要 |

千葉銀行カードローンは、契約と同時に振込をしてくれるスピード感が魅力のカードローンです。

ローンカードが到着する前に借入が利用できるので、急いでいる方やすぐに現金が必要な方でも便利に使えるでしょう。

金利は年1.4%~年14.8%と低水準なので利息が負担になることも少ないですし、返済は月々2000円から設定できるので、無理のない計画で完済を目指すことができます。

手続きはWEBで完結する利便性もありますし、来店不要、書類の送付も不要なので面倒な手続きは一切ありません。

利用限度額は最大800万円と余裕のある使い方ができます。

ただし、以下の地域に居住または勤務されている方が利用の対象になっているので注意してください。

- お住まい、またはお勤め先の所在地が当行本支店の営業地域内(千葉県、東京都、茨城県、埼玉県、神奈川県

低金利かつ利便性の高さが魅力のカードローンです。

総量規制対象外の消費者金融カードローンは6選

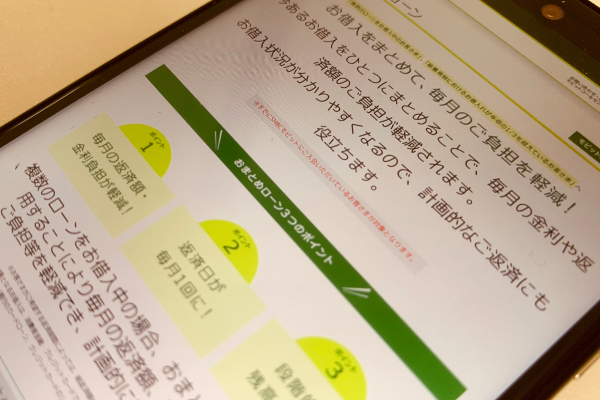

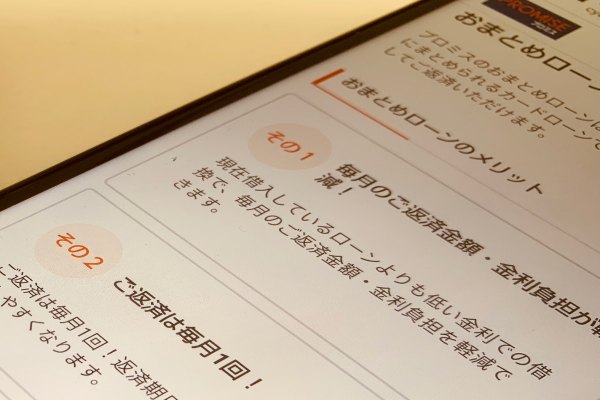

既存の借入を1つにまとめて金利や毎月の返済額を下げることが目的となる「おまとめローン」や「借り換えローン」は、例外貸付に該当するため総量規制の対象外となります。

主な総量規制の対象外となる消費者金融カードローンは以下の6社です。

- アコム「借り換え専用ローン」は最大146回の返済回数が選べる

- アイフル「おまとめMAX」は最短25分で融資が可能

- SMBCモビット「おまとめローン」はプライバシーに配慮している

- LINEポケットマネー「LINEポケットマネー借りかえ」はアプリから申し込みが可能

- プロミス「おまとめローン」は3社を超える借入がある人でも利用できる

- レイクALSA「レイクdeおまとめ」は最長10年まで返済期間が延ばせる

借金が膨らんで困っているという方はこちらを参考にしてみてください。

アコム「借り換え専用ローン」は最大146回の返済回数が選べる

| 限度額 | 1万円~300万円 |

|---|---|

| 金利 | 7.7%~18.0% |

| 遅延利率 | 20.0% |

| 申込条件 | ー |

| おまとめ対象 | 消費者金融からの借入、クレジットカードでのキャッシングに限ります。(銀行のカードローン、クレジットカードのショッピング利用は対象外) |

| 返済方式 | 元利均等返済方式 |

| 返済期日 | ー |

| 返済期間・返済回数 | 最長12年3ヵ月・1~146回 |

| 担保・保証人 | 不要 |

アコムの「借り換え専用ローン」は、最大146回の返済回数を設定できるので、じっくりと返済を続けたい方におすすめのサービスとなっています。

総量規制の対象外でもあるおまとめローン・借り換えローンに含まれるサービスなので、年収を気にすることなく利用することができます。

さらに、原則的に在籍確認が行われないスタンスをとっているので、借金をしていることが職場にバレないというメリットもあります。

在籍確認を行う場合でも、利用者に確認を取った上でプライバシーに配慮した形で確認を行うので、職場バレの心配をする必要はないでしょう。

ただし、借り換えの対象は「消費者金融からの借入」や「クレジットカードのキャッシング」が対象で、銀行のカードローンやクレジットカードのショッピング利用は対象外なので注意してください。

アイフル「おまとめMAX」は最短25分で融資が可能

| 限度額 | 1万円~800万円 |

|---|---|

| 金利 | 3.0%~17.5%(実質年率) |

| 遅延利率 | 20.0%(実質年率) |

| 申込条件 | 満20歳以上の定期的な収入と返済能力を有する方で当社基準を満たす方 |

| おまとめ対象 | 貸金業者、銀行ローン、クレジットカードのリボなど |

| 返済方式 | 元利定額返済方式 |

| 返済期日 | ー |

| 返済期間・返済回数 | 最長10年(120回) |

| 担保・保証人 | 不要 |

アイフルが提供している「おまとめMAX」は、最短25分で審査が完了して融資が受けられるのが魅力のおまとめローンです。

総量規制の対象外でもある例外貸付の「おまとめローン」に該当するサービスで、年収の1/3以上の借入が可能になっています。

さらに、おまとめの対象が消費者金融のカードローンや銀行カードローンに加えて、クレジットカードのリボ払いも対象に含まれています。

他のおまとめローンでは、クレジットカードでショッピング利用した金額については対象外になることが多いのですが、アイフルのおまとめMAXなら1つにまとめることができます。

申し込みはWEB完結で24時間365日受け付けています。

ローンカードの発行や郵送物の送付もないので、家族にも内緒でローンをまとめることができるなど、プライバシーへの配慮も行き届いています。

SMBCモビット「おまとめローン」はプライバシーに配慮している

| 限度額 | 500万円 |

|---|---|

| 金利 | 実質年率 : 3.00%~18.00% |

| 遅延利率 | 実質年率 20.00% |

| 申込条件 | 満年齢20才~65才の安定した収入のある方(当社基準を満たす方) アルバイト、パート、自営業の方も利用可能です。 |

| おまとめ対象 | 消費者金融・クレジットカードでのキャッシング(無担保ローン)※銀行のカードローン、クレジットカードのショッピング利用は対象外 |

| 返済方式 | 元利定額返済方式 |

| 返済期日 | 5日、15日、25日、末日のいずれか |

| 返済期間・返済回数 | 最長160回(13年4ヵ月) |

| 担保・保証人 | 不要 |

SMBCモビットのおまとめローンは、申し込み手続きを電話で行う上にできるだけプライバシーに配慮した手続きを行ってくれるので、職場や家族にバレずに借入を利用することができます。

総量規制の対象外に含まれる例外貸付の「おまとめローン」に含まれるサービスで、借金を1つにまとめることで毎月の返済額を減らしたり、金利を下げたりして、返済の負担を軽減できます。

さらに、返済によってTポイントを貯めることができるメリットもありますし、WEBサイトから簡単に返済ができるなど利便性の高さにも魅力があります。

申し込みはすでにSMBCモビットの会員になっている方が対象になっており、手続きを電話を通じて行い、審査に通過すると契約ができて借入がスタートします。

正社員だけでなくアルバイトやパート、自営業の方も利用できるので返済能力に自信がない方におすすめです。

LINEポケットマネー「LINEポケットマネー借りかえ」はアプリから申し込みが可能

| 限度額 | 300万円 |

|---|---|

| 金利 | 年3.0%〜年15.0% |

| 遅延利率 | 年20.0% |

| 申込条件 | 新規契約時の年齢が満20歳から59歳までの安定かつ継続した収入の見込める方 他社でのお借入れがある方(1社〜最大5社) |

| おまとめ対象 | 消費者金融からのお借入れ、クレジットカードでのキャッシングなど貸金業者からのお借入れに限る |

| 返済方式 | 元利均等方式 |

| 返済期日 | 毎月16日 又は 26日 |

| 返済期間・返済回数 | 最長180ヶ月/最大180回 |

| 担保・保証人 | 不要 |

LINEポケットマネー借り換えは、最大5社まで、合計300万円までの借入を1つにまとめることができるサービスです。

利用限度額については、LINEスコアという信用度スコアを用いて算出されており、毎月の返済額や金利の負担がより軽減されるように返済計画を提示してくれるので、サービスにお任せで利用できる気楽さがあります。

LINEアプリから簡単に申し込みができますし、利用状況などもLINEアプリを通じて確認できるので、日常的にLINEを使っている人にとっては非常に使いやすいのが特徴です。

プロミス「おまとめローン」は3社を超える借入がある人でも利用できる

| 限度額 | 300万円 |

|---|---|

| 金利 | 6.3%~17.8%(実質年率) |

| 遅延利率 | 20.0%(実質年率) |

| 申込条件 | 年齢20歳以上、65歳以下のご本人に安定した収入のある方 主婦、学生の方でも、パート、アルバイトによる安定した収入がある場合お申込いただけます。 |

| おまとめ対象 | 消費者金融・クレジットカードなどにおけるお借入(無担保ローン)。 ※銀行のカードローン・クレジットカードのショッピングなどを除く |

| 返済方式 | 元利定額返済方式 |

| 返済期日 | 5日・15日・25日・末日のいずれか |

| 返済期間・返済回数 | 最長10年/1回~120回 |

| 担保・保証人 | 不要 |

プロミスのおまとめローンは、3社を超える借入がある人も利用できるサービスなので、借入残高が高くなってしまっている人にも向いています。

申し込みでは郵送物が送られてくることがないので、家族に借金がバレる心配もありません。

おまとめローンの対象は、消費者金融からの借入やクレジットカードからのキャッシングのみとなっています。

銀行のカードローンやクレジットカードのリボ払いは対象外なので注意してください。

返済日については5日・15日・25日・末日のいずれかと選択肢が用意されているので、家計のスケジュールに合わせて使うのがおすすめです。

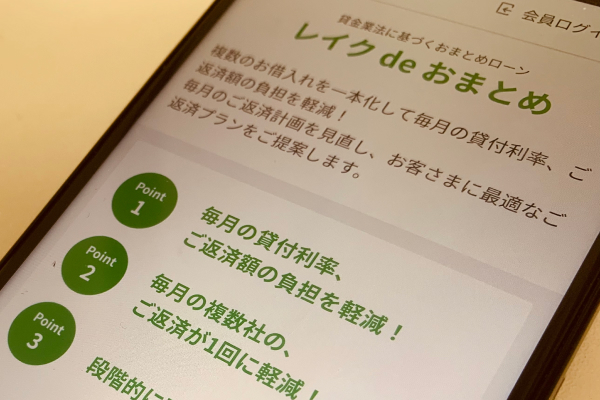

レイクALSA「レイクdeおまとめ」は最長10年まで返済期間が延ばせる

| 限度額 | 1万円~500万円 |

|---|---|

| 金利 | 6.0%~17.5% |

| 遅延利率 | 20.0% |

| 申込条件 | 満20歳~70歳までの安定した収入のある方 |

| おまとめ対象 | 消費者金融、クレジットカードにおけるキャッシングなど |

| 返済方式 | 元利定額返済方式 |

| 返済期日 | ー |

| 返済期間・返済回数 | 最長10年/最大120回 |

| 担保・保証人 | 不要 |

レイクALSAが提供している「アルサdeおまとめ」では、返済期間が最長10年と長期にわたって設定できるので、無理のない計画で完済を目指すことができます。

毎月の金利を下げて、返済額も抑えられるので借金の返済で行き詰まっていた人であれば、借入をまとめることで返済の負担を軽くすることができるでしょう。

おまとめの対象は、消費者金融からの借入やクレジットカードのキャッシングのみとなっています。

銀行からのカードローンやクレジットカードのリボ払いは対象外なので、利用する際には今自分がまとめたいと思っている借金の種類をチェックしてください。

総量規制対象外のカードローンを利用するときの注意点

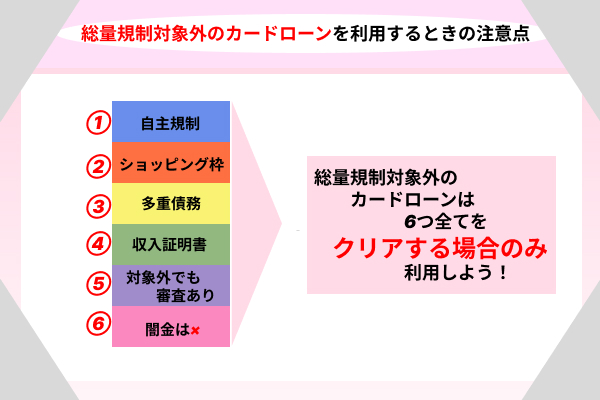

総量規制対象外のカードローンを利用するときの注意点としては以下の6つが挙げられます。

- 銀行カードローンは総量規制対象外だが自主規制を行なっている

- 総量規制にはクレジットカードのキャッシング枠も対象に含まれる

- 年収の1/3以上借りれても注意しないと多重債務に落ちいる

- 年収の1/3借りる場合は収入証明書の提出が必要になることが多い

- 総量規制の対象外でも年収の1/3以上借りられないことは多い

- 総量規制の対象外だからといって闇金は利用しない

では、それぞれのポイントを詳しくみていきましょう。

銀行カードローンは総量規制対象外だが自主規制を行なっている

銀行のカードローンは金融機関が従う銀行法や信用金庫法の対象に含まれるため、総量規制の対象にはならないと解説しました。

しかし、だからといって年収の1/3以上の借入が簡単にできるというわけではありません。

銀行側も借入を行う際には審査を行っており、審査の基準は消費者金融よりも厳しいと言われています。

さらに、近年では銀行のカードローンが審査を厳格にしている傾向もあるため、借入のための基準がより厳しくなっていると考えられます。

総量規制の対象であっても基本的に貸し倒れリスクのあるような利用はさせないとも考えられるため、年収の1/3という金額を目安として活用してもいます。

このように総量規制の対象ではなくても自主規制を行っており、無理な借入金額を希望したとしても審査に落ちる可能性が高くなります。

そのため、総量規制の対象外だからといって銀行のカードローンであれば年収の1/3以上の借入ができるというわけではないので注意をしてください。

総量規制にはクレジットカードのキャッシング枠も対象に含まれる

総量規制は消費者金融からの借入が主な対象に含まれるというイメージが強いですが、それ以外にもクレジットカードのキャッシング枠が対象に含まれます。

クレジットカードを使って現金を引き出すことができるキャッシングについても、貸付サービスの1つとなっており、年収の1/3を超える借入はできないことになっています。

そのため、クレジットカードのキャッシングを頻繁に利用している方が消費者金融に申し込むと、総量規制オーバーで審査に落ちることがあるので注意をしてください。

総量規制の金額にどのサービスがカウントされるのかを明らかにした上で、利用金額を意識しながら使っていくのが重要です。

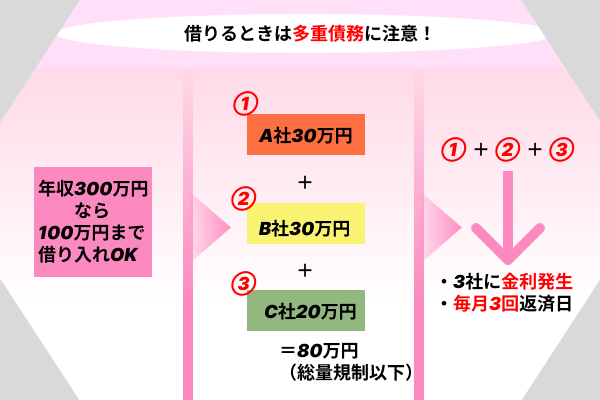

年収の1/3以上借りれても注意しないと多重債務に陥る

年収の1/3というのはあくまで法的に定められたルールであって、この金額を守っていれば大丈夫というわけではありません。

年収の1/3以内の借入であっても返済状況や生活状況によっては多重債務に陥って身動きが取れない状態になるケースもあります。

あくまで総量規制は利用する上での1つの基準であり、ここまでなら大丈夫という目安ではありません。

借入を利用する際には必ず返済までの道筋や計画を明らかに立てた上で、無理のない使い方をしなければなりません。

特にカードローンは金利が年10%以上と高くなる傾向にもあるので、返済が長期化してしまうと利息が膨らんで支払い総額が膨大になる可能性もあります。

借りる前にどれぐらいで返すことができるのか、どれぐらいの利息を支払う事になるのかを明らかにした上で利用するようにしてください。

年収の1/3借りる場合は収入証明書の提出が必要になることが多い

年収の1/3程度の借入をする場合は特に本人確認書類だけでなく、収入証明書の提出が求められることが多いです。

年収が借入金額の基準になっている以上、収入を証明する書類を提出しなければならないのは当然です。

収入の金額が証明できなければ年収の1/3という基準を明らかにすることもできませんし、お金を貸す上で重要となる返済能力を判断することもできません。

少額の利用であれば年収の金額についてシビアにみられることはありませんが、総量規制関係なく50万円以上の借入を希望する場合には収入証明書の提出が必要になります。

ちなみにカードローンなどで使える収入証明書にはおもに以下のようなものが使えます。

- 所得証明書

- 源泉徴収票

- 課税証明書

- 給与明細書

- 課税証明書

- 確定申告書

上記の書類を本人確認書類と一緒に提出してください。

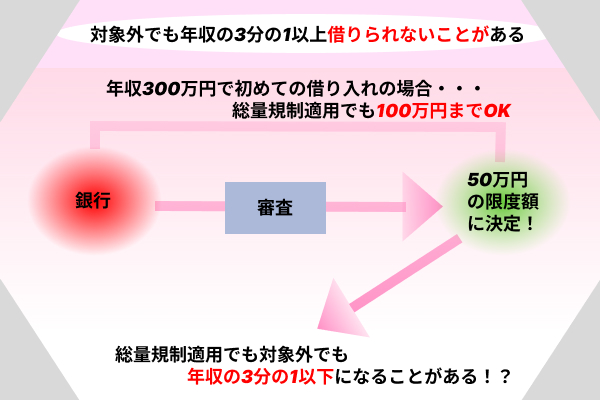

総量規制の対象外でも年収の1/3以上借りられないことは多い

総量規制の対象外のサービスであっても年収の1/3以上借りるのは基本的に難しいと考えられます。

理由としては、総量規制はあくまで貸金業法で定められた貸付に関するルールであって、サービス側が定める基準とは異なるからです。

総量規制の対象外のサービスとしては、お金を貸して利息で利益を得たいと思っているものの、返済不能になって貸し倒れになるリスクは避けたいと思います。

そのため、利用者の支払い能力を審査するのですが、そうなってくると自然と借入金額については年収を基準に決められてしまいます。

年収の1/3という基準を遵守する必要なないのですが、営利上の目的を考慮すると同程度の金額に落ち着いてしまうため、それ以上の貸付についてはリスクが大きいと判断されてしまいます。

そのため、総量規制の対象外であっても年収の1/3以上の借入を希望すると審査に落ちてしまう可能性があります。

総量規制の対象外だからといって闇金は利用しない

闇金に代表される違法な貸金業者は基本的に総量規制を遵守していないため、年収に関係なく借入を利用することができますが、絶対に使わないようにしましょう。

こういった闇金業者はお金に困っている人の弱みにつけこんでお金を貸した上で法外な金利を設定することで、利息による利益を得ることが目的となっています。

法外な利息が膨らんで借金の返済に行き詰まってしまいトラブルに発展する可能性もありますし、状況をより悪化させてしまう可能性も考えられます。

そのため、お金に困っているからといって総量規制の対象外となる闇金は利用しないでください。

お金を調達するだけであれば闇金でなくてもさまざまな方法があります。

公的な支援制度も含めて視野を広げて、どういった方法でお金が借りられるのかを調べてみましょう。

カードローン以外で年収の1/3以上借りる方法はある?

カードローン以外で年収の1/3以上借りるには主に以下の5つの方法があります。

- クレジットカードのショッピング枠なら上限はない

- ビジネスローンは借入金額の制限がない

- 結婚している方であれば配偶者の年収と合算して借入ができる

- 住宅ローンであれば総量規制の対象に含まれない

- 奨学金も総量規制の対象ではない

カードローンで借金をしたくないという人は以下の方法を参考にしてみてください。

クレジットカードのショッピング枠なら上限はない

クレジットカードのキャッシング枠については総量規制の対象に含まれるため、年収の1/3以上の利用はできないのですが、ショッピング枠については総量規制の対象外です。

そのため、ショッピング枠であれば上限なく設定ができ、クレジットカードによる支払いが可能です。

何らかの商品を購入したり、料金を支払ったりするためにクレジットカードを使うのであれば、カードローンでお金を借りるのではなく、クレジットカードのショッピング枠を利用するのがおすすめです。

ビジネスローンは借入金額の制限がない

個人事業主などが仕事用の資金を借入するために利用できるビジネスローンであれば、総量規制の対象外となる例外貸付に含まれるため、年収の1/3以上を借りることができます。

ビジネスローンを利用するためには事業計画や収支計画を提出して、借りたお金がどのような利益につながるかを明らかにする必要があります。

こういった事業に対する貸付については、年収が基準となるのではなく、事業の収益性が基準となって貸付を行うかどうかや融資する金額が決められます。

この事業の収益性によって判断された返済能力が審査の基準となるため、事業プランをきっちりと説明すれば年収の1/3以上の借入も十分に可能です。

ただし、ビジネスローンについては資金使途が事業資金に限られているため、日常生活の決済に使うことはできません。

借入金額も高額になる傾向にあるため審査も慎重に行われますし、融資までに時間がかかるので即日融資を受けたい人には向いていません。

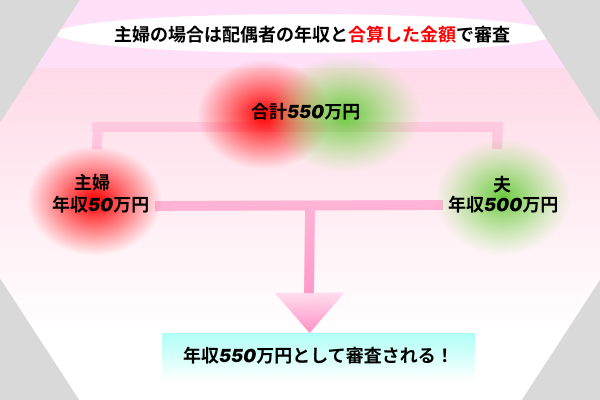

結婚している方であれば配偶者の年収と合算して借入ができる

専業主婦で収入のない方はカードローンを利用することができないというイメージが強いですが、配偶者に年収があれば借入を利用することは可能です。

配偶者貸付という仕組みを利用すれば、自分の収入がなくても配偶者の年収と合算した金額から借入上限が決定されるため、カードローンも利用することができます。

自分と配偶者の年収の合計金額の1/3の金額が借入上限の基準となります。

また、専業主婦だけでなく、パートなどで働いている兼業主婦の方も配偶者貸付の対象となるので、より多くの金額を借りることができます。

多くのカードローンでは安定した収入のない専業主婦の利用を断っているところが多いですが、配偶者貸付を利用すればお金を借りることができるので利用してみてください。

住宅ローンであれば総量規制の対象に含まれない

住宅ローンは総量規制の対象外となる除外貸付に含まれるため、年収の1/3以上の借入が可能となります。

住宅や自動車といった高額な商品を購入するための金融商品は、借入金額を制限してしまうと利用できないため、総量規制の対象からは除外されています。

除外貸付に含まれる借入であれば年収の1/3以上の借入が可能ですし、借入をしている金額は総量規制のカウントには含まれません。

そのため住宅ローンや自動車ローンを組んでいる間も、カードローンからの借入を利用することができます。

除外貸付に含まれるローンについては主に以下のものが含まれます。

- 住宅ローン

- 自動車ローン、マイカーローン

- 医療費ローン、手術費ローン

- 証券担保ローン、有価証券担保ローン

- 不動産担保ローン

ただし、これらの除外貸付は資金使途が決められているため、生活費の決済のために自由に使えるわけではありません。

利用目的が決まっている場合は便利な存在ですが、それ以外の用途でお金を使う予定がある場合にはその他の方法でお金を借りるようにしてください。

奨学金も総量規制の対象ではない

大学や専門学校に通うために借入をする奨学金についても総量規制の対象外なので、年収に関わらず借入が可能です。

そのため、奨学金の返済が途中な状態であっても、総量規制の対象に含まれるカードローンを利用することはできます。

奨学金で年収以上の金額を借入していたとしても、これらは総量規制のカウントには含まれないので、カードローンで新たな借入を利用できます。

総量規制対象外のカードローンに関するよくある質問

総量規制対象外のカードローンに関するよくある質問をまとめました。

ここまでの内容で気になる部分があった人は参考にしてみてください。

- 総額規制の対象外になる金融商品は何ですか?

-

銀行のカードローンといった金融機関のサービスや住宅ローン、自動車ローンといった除外貸付、おまとめローンなどの例外貸付があります。

- 総量規制の対象外は年収のいくらまで借入可能?

-

総量規制の対象外のカードローンでは借入額の基準が年収ではないので、具体的な金額は不明です。返済能力や信用情報をもとに利用限度額が算出されます。